2020.12.09

【おさらい】コロナ関連の給付金に係る確定申告書の書き方

昨日、個人事業主の友人から、「今年、持続化給付金や家賃支援給付金もらって、年間売上を計算してみたら、1,000万円を超えそうやけど消費税の申告しなきゃいかんのかな」と電話がかかってきました。

結論から申し上げると、持続化給付金や家賃支援給付金は所得税、法人税の計算上は、収入に計上しますが、消費税を計算する上では、収入には入れなくて大丈夫です。(不課税といわれます。)

そのことを説明し、税務署に提出する確定申告書や収支内訳書の書き方について、税務署に誤解を与えない書き方を説明(後に記載しています)したところ、友人は不安だったようで、とても安心したようです。

※あべのハルカスを下から激写してみました。

本日は、コロナ関連の持続化給付金や家賃支援給付金の申請期限が迫っていることから、持続化給付金や家賃支援給付金についての簡単なおさらいや、その課税関係と確定申告書の書き方について説明します。

持続化給付金の概要

持続化給付金は新型コロナウイルス感染症拡大により大きな影響を受けた事業者に対して、事業の継続を支え、糧としてもらうために給付されるもので使途が限定されない給付金になります。

申請期間は令和3年1月15日まで(令和2年12月9日現在)となっていますので、まだ申請されていない方で要件に該当する方は早めに申請することをお勧めします。

持続化給付金の給付額(最大)

中小法人200万円、個人事業主100万円

給付対象者及び要件

1.資本金が10億円未満、かつ常時雇用する従業員が2000人以下である法人と個人事業主

2.2019年12月以前から事業収入を得ており今後も事業を継続する意思がある方

3.2020年1月以降、前年同月比で事業収入が50%以上減少した月がある方(新型コロナウイルス感染症拡大の影響により)

上記要件に該当しても風俗業や宗教団体、政治団体等については給付を受けられないことになっています。

また、2019年中に法人を設立した場合や開業した場合や2020年に個人事業から法人に組織変更した場合などの場合は、各種特例があります。

各種特例や持続化給付金の具体的な計算方法等については、持続化給付金のホームページ等確認してください

家賃支援給付金の概要

家賃支援給付金は、新型コロナウイルス感染症を契機とした緊急事態宣言の延長などにより、売上の減少に直面する事業者の事業の継続を支えるため、地代・家賃(賃料など)の負担を軽減することを目的として、借主である事業者に対して支払われる給付金になります。

申請期間は、持続化給付金と同様、令和3年1月15日までとなっております。(令和2年12月9日現在)

家賃支援給付金の給付額(最大)

中小法人600万円、個人事業主300万円

給付対象者及び要件

1.資本金が10億円未満、かつ常時雇用する従業員が2000人以下である法人と個人事業主

2.2019年12月以前から事業収入を得ており今後も事業を継続する意思がある方

3.2020年1月以降前年同月比で事業収入が50%以上減少した月がある方(新型コロナウイルス感染症拡大の影響により)

4.他人の土地・建物をご自身で営む事業のために使用して、賃料の支払いを行っていること

また、持続化給付金と同様、風俗業や宗教団体、政治団体等については上記要件に該当しても給付を受けられないことになっており、2019年中に法人を設立した場合や開業した場合や2020年に個人事業から法人に組織変更した場合などの場合は各種特例があります。詳しくは家賃支援給付金のホームページをご覧ください。

給付金の課税関係

所得税(個人事業主の方)

持続化給付金や家賃支援給付金は所得税の計算上、総収入金額に算入します。

具体的には、事業所得における雑収入として総収入金額に算入することになります。

法人税(中小法人)

持続化給付金や家賃支援給付金は法人税の計算上、益金の額に算入します。

具体的には、営業外収益における雑収入に計上する場合が多いかと思われます。

消費税

個人事業主、中小法人の場合とも、持続化給付金及び家賃支援給付金は、消費税の課税対象とはなりません。

これらの給付金は何かものを売った対価や、何かサービスを行った対価として受領するものではないため、そのような取り扱いとなっています。

所得税申告書の書き方(推奨)

ここからは個人事業主が所得税の確定申告をする場合の給付金等の記載方法について説明します。

法人税申告書においては、勘定科目別内訳書という資料を税務署に提出し、雑収入の内訳を明示することになるため、税務署においてもその内容を把握でき、特に問題とはならないかとは思います。

一方、個人事業主の方の場合は、法人のような勘定科目別内訳書といったものは提出しないので、確定申告をする際に、持続化給付金や家賃支援給付金について明示しておかないと、その計上している収入の内容が各種給付金を含んでいるものなのかどうかが税務署においては把握できません。

消費税の対象とならない持続化給付金や家賃支援給付金を確定申告において明示しておくと、確定申告書を受け取る税務署側においても

- 持続化給付金や家賃支援給付金の金額が所得税の計算上、収入金額に計上されていることを確認できる

- 消費税の計算上、持続化給付金や家賃支援給付金の金額が明確になっていることにより、消費税上の収入金額(課税売上)が把握できる

等のメリットがありますので、後々の税務署からの問い合せ等を回避することができます。

記載例

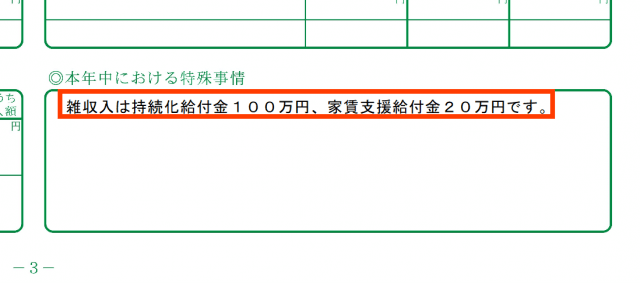

ここでは、通常業務に係る売上が年間930万円、持続化給付金が100万円、家賃支援給付金が20万円であった場合の記載例について説明します。

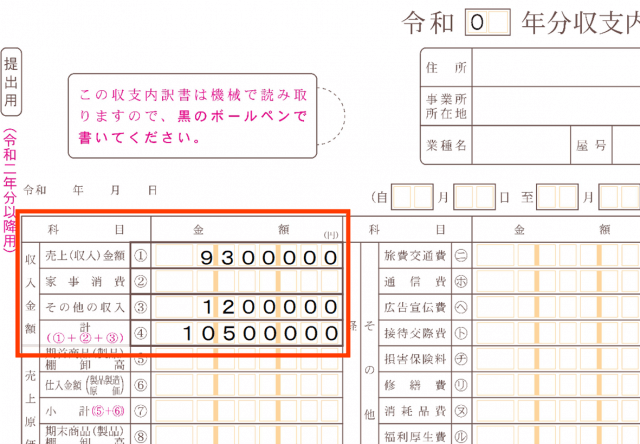

収支内訳書(白色申告)の場合

1.表面

①の「売上(収入)金額」欄には通常売上の930万円を、③「その他の収入」欄には、給付金の合計120万円を記載します。

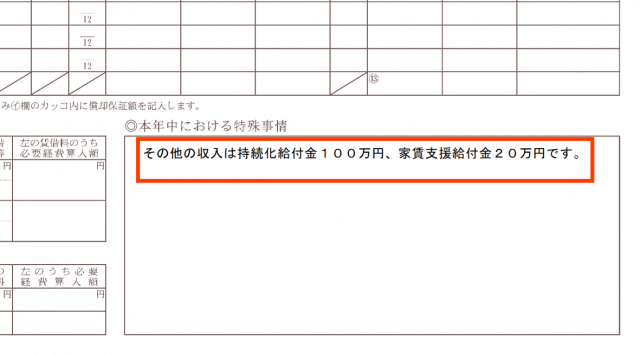

2.裏面の「○本年中における特殊事情」欄

「特殊事情」欄にその他の収入に係る給付金の内訳を記載します。

青色申告決算書(青色申告)の場合

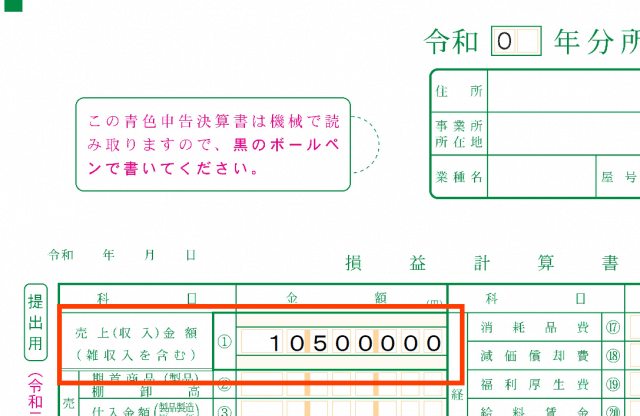

1.1ページ目

①の「売上(収入)金額」欄には、通常の売上金額930万円と給付金合計120万円の合計1050万円を記載します。

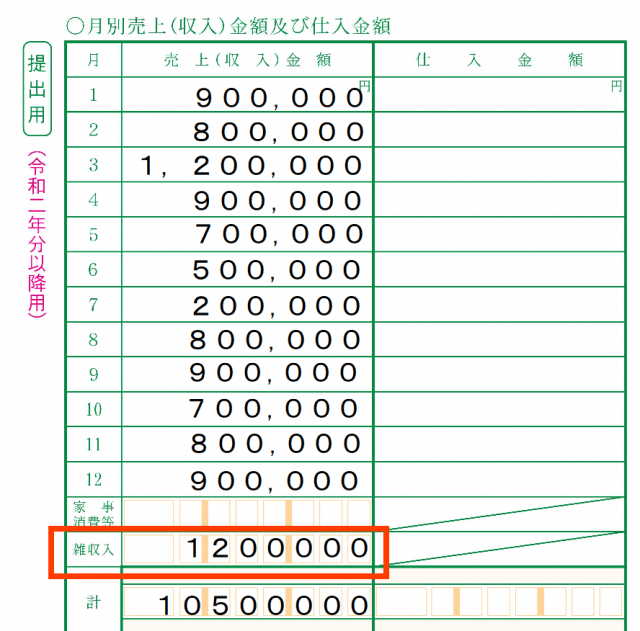

2.2ページ目「〇月別売上(収入)金額及び仕入金額」欄

月別売上については、通常の売上のみの月別売上を記載し、「雑収入」欄には給付金の合計額である120万円を記載します。

3.3ページ目「○本年中における特殊事情」欄

「特殊事情」欄に雑収入に係る給付金の内訳を記載します。

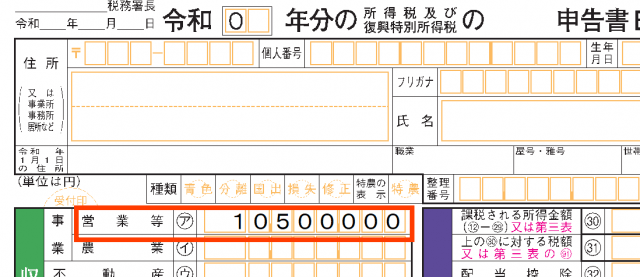

確定申告書B (白色申告・青色申告共通)

白色申告の場合であっても、青色申告の場合であっても、確定申告書Bのア「収入金額」欄には、通常の売上金額930万円と給付金合計120万円の合計1050万円を記載します。

まとめ

持続化給付金や家賃支援給付金を通常の売上と同じ欄に記載して確定申告した場合、申告を受け取った税務署では、それが持続化給付金や家賃支援給付金が含まれた金額なのかどうかがわかりません。

事業者は消費税の対象となる売上が1000万円を超えると、原則、その翌々年から消費税の申告も必要になります。

消費税については、消費者が支払った預かり金的性格がある関係上、税務署はその申告義務の把握については特に力を入れています。

具体例の1050万円の総収入金額が、消費税の対象外である持続化給付金や家賃支援給付金が含まれていることを明記しておかないと、後日、税務署から「おたずね」等の確認が届いたり、税務署から内容確認のための電話があることが想定されます。

このような手間を未然に防ぎ、しっかりした経理、記帳をしていると税務署にアピールするためにも、上記の記載例を参考とした確定申告をされてはいかがでしょうか。